До команди податкових адвокатів звернулося підприємство, що здійснює господарську діяльність у сфері будівництва. Компанія стабільно працює на ринку, виконує будівельні роботи, має персонал, технічні ресурси та співпрацює з підприємствами реального сектору економіки. Водночас підприємство зіткнулося із серйозною проблемою — його було включено до переліку ризикових платників ПДВ.

Підставою для такого рішення податкового органу стало застосування пункту 8 Критеріїв ризиковості платника податку, відповідно до якого платник може бути віднесений до ризикових у разі наявності податкової інформації, що свідчить про ризиковість здійснюваних операцій. У конкретному випадку податкова служба послалася на інформацію щодо одного з суб’єктів господарювання, який знаходився у ланцюгу постачання. При цьому підприємство не здійснювало безпосередніх господарських операцій із таким контрагентом — мова йшла лише про непряму ланку постачання.

Включення до переліку ризикових платників податків призвело до значних ускладнень у діяльності підприємства. Зокрема, виникли проблеми з реєстрацією податкових накладних та нормальним функціонуванням господарської діяльності.

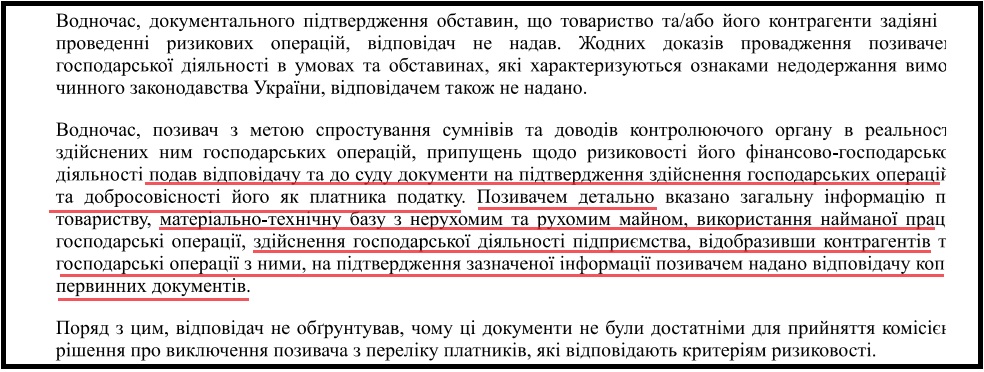

Підприємство неодноразово намагалося врегулювати ситуацію в адміністративному порядку. До податкового органу подавалися пояснення щодо здійснення господарської діяльності, первинні документи, договори з контрагентами, а також підтвердження реальності операцій. Однак кожного разу платник отримував нові рішення про відповідність критеріям ризиковості платника ПДВ, а податковий орган фактично ігнорував надані докази.

Першим етапом роботи стало витребування інформації, на підставі якої податковий орган дійшов висновку про ризиковість платника. Податковими адвокатами було направлено низку адвокатських запитів до податкового органу, що дозволило отримати безпосередньо податкову інформацію, на яку посилалася податкова служба. Отримання цих матеріалів стало важливим елементом підготовки правової позиції ще до подання позовної заяви до суду.

Аналіз отриманої інформації показав, що ключовим аргументом податкового органу була нібито відсутність підтвердження використання будівельних матеріалів у господарській діяльності підприємства. Податкова служба вказувала, що підприємство закуповувало будівельні матеріали з ПДВ, однак на виході формувалася послуга з виконання будівельних робіт. На думку податкового органу, відсутність прямого відображення використання таких матеріалів у податковій звітності нібито свідчила про ризиковість операцій.

Разом з тим податковими адвокатами було встановлено, що така позиція податкового органу ґрунтується на поверхневому аналізі господарської діяльності підприємства та нерозумінні специфіки будівельної галузі.

Адвокатами було проведено комплексний аналіз діяльності підприємства за останні шість місяців, включаючи податкову звітність, декларації з ПДВ, первинну бухгалтерську документацію, договори підряду та акти виконаних будівельних робіт.

Особливу увагу було приділено технічній складовій виконання будівельних робіт. Спільно з керівництвом підприємства та бухгалтерією було детально проаналізовано порядок використання будівельних матеріалів у конкретних господарських операціях, які були зазначені в податковій інформації.

У результаті цієї роботи податкові адвокати системно відтворили весь процес використання будівельних матеріалів — від їх придбання до фактичного використання під час виконання будівельних робіт. Було встановлено, що придбані матеріали використовувалися під час виконання будівельних договорів, а результат таких робіт оформлювався відповідно до вимог будівельного законодавства актами КБ-2в та довідками КБ-3.

Таким чином, придбання будівельних матеріалів із ПДВ було безпосередньо пов’язане з виконанням будівельних робіт, що є звичайною господарською практикою для будівельних підприємств. Фактично податкова служба намагалася оцінити будівельну діяльність підприємства без врахування галузевої специфіки формування результату робіт.

Після проведення детального аналізу податкової звітності, первинної документації та технічних аспектів виконання робіт адвокатами було сформовано комплексну доказову базу, що підтверджувала реальність господарських операцій та відсутність будь-яких підстав для віднесення підприємства до ризикових платників ПДВ.

На підставі зібраних матеріалів податковими адвокатами було підготовлено та подано позовну заяву до окружного адміністративного суду з вимогою визнати рішення податкового органу про відповідність платника критеріям ризиковості незаконним та скасувати його.

У ході судового розгляду адвокати здійснювали представництво інтересів підприємства, детально пояснили суду специфіку будівельної діяльності, порядок використання будівельних матеріалів у господарських операціях та механізм формування результату робіт, що підтверджується актами КБ-2в і КБ-3.

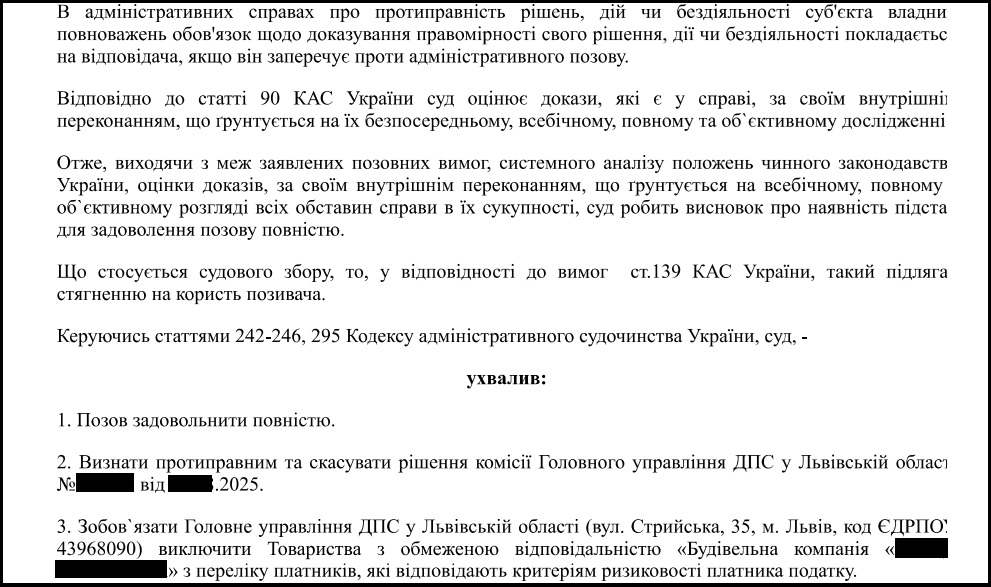

Суд погодився з доводами сторони позивача та дійшов висновку, що податковий орган не довів наявність підстав для віднесення підприємства до ризикових платників податку. Відповідно рішення податкової служби про відповідність платника критеріям ризиковості було визнано протиправним та скасовано.

Цей кейс демонструє, що навіть у ситуації, коли підприємство тривалий час перебуває у статусі ризикового платника, проблему можна вирішити шляхом комплексної роботи з податковою звітністю, первинною документацією та детального аналізу господарських операцій. Важливу роль у таких спорах відіграє саме експертна робота податкового адвоката, який здатний не лише проаналізувати податкові ризики, але й правильно побудувати доказову базу та ефективно представити позицію підприємства у суді.